Планирование и контроль поступлений

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

IV. Интегрированные планово-контрольные расчеты на многозвенных предприятиях (в концернах) с дивизиональной организационной структурой

5. Планирование результата и финансовое планирование на уровне штаб-квартиры концерна

5.5. Планирование и контроль поступлений и выплат денежных средств - финансовое планирование на уровне штаб-квартиры концерна

5.5.1. Задачи и содержание

Планирование и контроль поступлений и выплат как часть общеконцернового планирования и контроля в дальнейшем для краткости будет называться планированием платежей или финансовым планированием. В концерне его задачи те же, что и на обычном предприятии: анализ и управление денежными потоками, а также анализ состояния денежных ресурсов с точки зрения их величины и наличия на определенный момент с целью обеспечить ликвидность.

Эти задачи бывают производными (учет денежных потоков) и первичными (формирование структуры денежных потоков при заданном уровне ликвидности).

В концернах с самостоятельными в правовом отношении подразделениями, в отличие от обычных предприятий, финансовое планирование - комплексная задача, с одной стороны, - за счет платежей между дочерними предприятиями, а с другой - за счет платежей между дочерними предприятими и штаб-квартирой.

Правда, в немецких концернах сводное финансовое планирование с точки зрения оценки показателей проще, чем планирование и контроль издержек и выручки, затрат и доходов, имущества и капитала. Проблема различных стоимостных оценок при консолидации плановых расчетов дочерних предприятий здесь не возникает, поскольку при финансовом планировании с самого начала имеют дело с плановыми величинами в денежном выражении.

В международных концернах, где денежные потоки существуют между зарубежными дочерними предприятиями и между ними и штаб-квартирой, находящимися в разных валютных зонах, при финансовом планировании могут возникнуть проблемы, связанные с пересчетом валют и выбором их курса.

Кроме того, проблемы могут быть связаны с ограничениями или запретом в разных странах на трансфер капитала.

Финансовые потоки между отделениями могут двигаться децентрализованно: в этом случае штаб-квартиру концерна лишь информируют о планируемых или осуществленных платежах. Однако чаще такие платежи проводятся централизованно через расчетный центр (Clearing-house), которым может быть отдел штаб-квартиры или собственный банк концерна.

Внешние платежи могут быть сделаны также централизованно или децентрализованно. Хотя и здесь эти операции чаще идут через штаб-квартиру.

Особенность финансового планирования в концернах - частичная или полная централизация кассовых операций концерна. Однако это возможно только в том случае, когда отделения передают средства в границах одной валютной зоны и при отсутствии рисков, связанных с движением капитала. Наряду с минимизацией количества платежных потоков в рамках ежедневного концернового клиринга целью является быстрое перемещение наличных средств отделений для предотвращения избытка или дефицита платежных средств у этих отделений.

Для поддержки таких мероприятий предприятия могут прибегать к помощи банков или других специализированных финансовых организации, которые разработали на базе электронных банковских систем собственные системы управления наличными средствами (Cash-Management-Systeme). Речь идет о компьютерной информационно-операционной системе, служащей для обработки и передачи данных как в самом банке, так и между банками и клиентами. В еще более развитых системах банковская информация может передаваться непосредственно в фирму в рамках Treasury-Workstation-Systeme.

Проблему централизации и децентрализации внешних и внутренних платежных потоков и соответственно проблему финансово-юридической автономии дочерних предприятий каждый концерн решает индивидуально. Прежде всего необходимо проанализировать экономико-правовые отношения на соответствующем рынке капиталов, а также готовность штаб-квартиры (материнской компании) брать на себя ответственность за финансовые решения и организацию платежных потоков отделений.

Все решения должны приниматься с точки зрения их целесообразности для концерна в целом, и чаще всего это достигается при централизации управления финансами.

Финансовое планирование на уровне штаб-квартиры в дивизионально организованном концерне состоит из следующих элементов:

В зависимости от организации финансового учета в концерне дочерние предприятия могут разрабатывать в рамках производного финансового планирования: или планы денежных потоков и инвестиций; или планы денежных потоков, инвестиций, внешнего финансирования и резервов ликвидности. Автономное первичное финансовое планирование, как правило, не передается на уровень отделений (по крайней мере в национальных концернах). В зависимости от степени централизации финансов в концерне дочерние предприятия, разрабатывающие производные финансовые планы, могут осуществлять внешнее финансирование своей деятельности напрямую через штаб-квартиру или по согласованию с ней. Финансовые средства в концерне передаются дочерним предприятиям или изымаются у них штаб-квартирой по различным установленным в плановом порядке процентным ставкам, что исключает принятие дочерними предприятиями самостоятельных решений о внешнем финансировании.

Производное и первичное долгосрочное, а чаще краткосрочное финансовое планирование в концерне, как правило, проводится централизованно. Производное общеконцерновое финансовое планирование строится при этом на финансовых планах или прогнозах платежей отделений. Их составление было рассмотрено на примере функционально организованного предприятия.

Ниже речь идет в основном о разработке интегрированного производного финансового плана концерна, служащего в качестве базы для обеспечения ликвидности концерна в целом.

5.5.2. Особенности разработки частных финансовых планов в концернах

5.5.2.1. Планирование и контроль денежного потока

В сумму денежного потока за период как превышение поступлений денежных средств над выплатами входят независимо от прямого или косвенного метода расчета все источники капитала, связанные с производственной и непроизводственной деятельностью предприятия.

Планирование денежного потока в концерне предполагает учет величин денежных потоков всех дочерних предприятий. Обычно в рамках проводимой в концернах централизованной инвестиционной политики, при которой наличные денежные средства не могут быть использованы дочерними предприятиями на вложения без согласования со штаб-квартирой, размер превышения поступлений над выплатами рассчитывают централизованно. Это служит основой для распределения финансовых средств в рамках концерна в процессе общего финансового планирования, которое проводится на базе показателей продуктовой программы и потенциала (см. рис. 168б).

Прогнозирование и централизованный учет сумм денежной наличности при обособленных платежах между дочерними предприятими предполагает либо опережающую разработку инвестиционной программы, либо в идеальном случае синхронное инвестиционное и финансовое планирование и тем самым управление капиталом концерна.

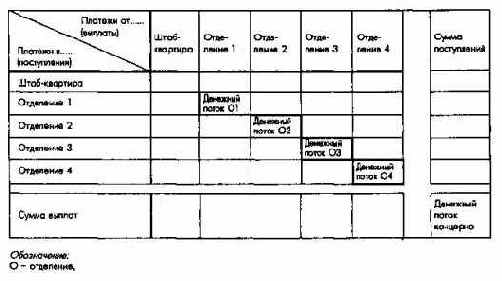

Общеконцерновый план денежных потоков разрабатывают в несколько этапов. Сначала для каждого отделения необходимо составить план денежных потоков. Затем для них определяют суммы взаимных поступлений и выплат за внутриконцерновые кооперированные поставки. И, наконец" на базе этих планов разрабатывают общеконцерновый план денежных потоков.

На рис. 170 в форме таблицы "входа-выхода капитала" представлена принципиальная схема разработки общеконцернового плана денежных потоков. По диагонали таблица содержит суммы денежных потоков, а по строкам и столбцам - данные о поступлениях и выплатах по внугриконцер-новым кооперированным поставкам между отделениями. Текущие поступления и выплаты штаб-квартиры учитываются отдельно. После взаимопогашения встречных денежных требований (консолидации) и агрегирования определяют ожидаемую сумму общеконцернового денежного потока.

Рис. 170. Схема разработки общеконцернового плана денежных потоков с учетом поступлений и выплат по внутриконцерновым кооперированным поставкам

Суммы денежных потоков концерна на будущие периоды могут быть также рассчитаны путем агрегирования текущих поступлений и выплат отделений и штаб-квартиры после учета внутриконцерновых платежей.

5.5.2.2. Планирование и контроль инвестиций и дезинвестиций

Чтобы определить объемы стратегических альтернатив денежной наличности, которым концерн располагает для реализации, можно сначала рассчитать потребность в инвестициях в будущих периодах.

Суммы агрегированных инвестиционных и дезинвестиционных платежей и соответственно величины излишка или дефицита средств по отдельным подразделениям и концерну в целом могут определяться на базе соответствующих стратегических планов и частных инвестиционных планов отделений.

Производное инвестиционное планирование осуществляется в концерне аналогично планированию денежных потоков поэтапно.

По каждому отделению по всем инвестиционным/дезинвестиционным проектам, ранжированным по критериям их эффективности, рассчитывают соответствующие платежные потоки. Для покрытия дефицита платежных средств отделений или, наоборот, перераспределения излишних средств, разрабатывают мероприятия по внешнему или внутреннему финансированию, проводимые как самими отделениями, так и через штаб-квартиру концерна.

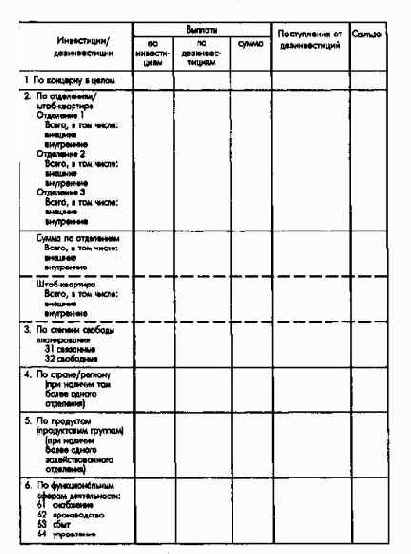

После этого данные о поступлениях и выплатах всех отделений аккумулируются в сводном общеконцерновом инвестиционном плане. В таком плане инвестиций/дезинвестиций концерна приведены суммы предполагаемых инвестиций по отделениям в зависимости от реализации проектов, а также по регионам и функциональным сферам деятельности. В плане (рис. 171) необходимо как можно более детально представить агрегированные показатели поступлений и выплат, излишка или дефицита денежных средств по их типу, величине, времени осуществления.

Рис. 171. Структура общеконцернового плана инвестиций (без разбивки по плановым периодам)

Такое дифференцированное инвестиционное планирование показывает инвестиционные взаимосвязи между подразделениями, делает наглядной информацию о платежах и поступлениях от инвестиционных проектов различных отделений, позволяет выявить дефицит или избыток средств на уровне отделений и концерна в целом и облегчает подбор альтернатив для балансирования денежных потоков.

Решения о компенсации штаб-квартирой дефицита платежных средств отделений принимаются централизованно на основании данных инвестиционного и финансового планов концерна. Главными моментами при этом являются цели концерна, альтернативные варианты производственной программы и объемы внешнего финансирования, обеспечивающие сохранение необходимой структуры капитала.

5.5.2.3. Планирование и контроль внешнего финансирования и дефинансирования

Такое планирование касается потоков платежей между концерном и внешними субъектами, т.е. речь идет о финансировании за счет кредитов и привлечения акционерного капитала.

План внешнего финансирования характеризует объем денежных средств, привлеченных в концерн со стороны, если есть их дефицит, который показывают планы денежных потоков, инвестиционный план и план дефинансирования. В случае избытка денежных средств должны быть рассмотрены возможности финансовых вложений. Нехватка или избыток средств на уровне отделений и штаб-квартиры могут быть показаны в упоминавшейся уже таблице входа-выхода капитала (рис. 171).

Если в качестве базы для определения потребности во внешнем финансировании концерна используются данные соответствующих планов отделений, то при наличии внутриконцерновых платежных потоков необходимо в процессе консолидации исключить двойной счет. Например, если отделение А предоставляет в рамках концерна кредит отделению В, то такое движение средств учитывается в инвестиционном плане отделения А как участие (финансовое вложение) или предоставление займа. Отделение В проводит эти средства по своему плану внешнего финансирования. Подобное внутриконцерновое кредитование, а также возможное изъятие средств из отделений штаб-квартирой целесообразно учитывать в табличной форме по отделениям и видам платежей.

Этот процесс часто называют внутриконцерновым финансированием/дефинансированием. С точки зрения концерна в целом речь при этом идет об использовании средств, хотя они могут быть и внешними, и внутренними.

Внешнее производное планирование притока или оттока финансового капитала в концерне также должно быть, по возможности, дифференцировано с точки зрения вероятных альтернатив в рамках первичного планирования.

Мероприятия по финансированию/дефинансированию, как и на обычном предприятии с функциональной организационной структурой, классифицируются в концерне с учетом степени свободы планирования (связанное или свободное), в зависимости от юридических отношений между концерном и внешними инвесторами или займополучателями.

Особенно велик выбор альтернатив внешнего финансирования как с точки зрения вида, числа и состоятельности потенциальных инвесторов, так и с точки зрения реализации различных схем (форм) международного финансирования у транснациональных корпораций.

Независимо от степени централизации принятия финансовых решений международный концерн может и должен использовать богатые возможности различных рынков капитала.

"Домашний" рынок капитала страны, в которой находится штаб-квартира и совершается большая часть операций концерна, часто не в состоянии удовлетворить потребность большого концерна в финансовых средствах, достигающую нескольких сот миллионов германских марок в год. Поэтому концерн должен прибегать к помощи "третьих" рынков капиталов.

В плане внешнего финансирования концерна должны быть предусмотрены отдельно платежные потоки, поступающие от "домашнего" и зарубежных рынков капитала. При этом в плане должны содержаться краткие характеристики наиболее привлекательных для концерна инвесторов и схем финансирования, соответствующих мировым стандартам.

Как на "домашнем" рынке капитала, так и на рынке капитала страны инвестирования концерн может привлекать и собственный, и заемный капитал.

Финансирование путем привлечения собственного капитала имеет ряд особенностей.

Если концерн в целом стремится привлечь как можно больше международных акционеров, то для зарубежных дочерних предприятий столь же большой интерес представляет эмиссия акций и других ценных бумаг в стране инвестирования.

Ограниченные эмиссионные возможности дочерних предприятий вследствие, например, правовых ограничений, недостатка средств или доверия к ним со стороны потенциальных инвесторов ведут к тому, что только штаб-квартира концерна обладает возможностью привлекать собственный (акционерный) капитал на международных рынках. Такая централизованная форма привлечения собственного капитала в рамках внешнего финансировани рекомендуется в том случае, когда собственный капитал перераспределяется между дочерними предприятиями в рамках концерна или когда возможности привлечени собственного капитала дочерними предприятиями в стране пребывания ограничены.

Финансирование путем привлечения заемного капитала в концернах тоже имеет особенности. Так, дочерние предприятия, находящиеся в странах с мягкой валютой, в целях снижения валютного риска и облегчения выплаты процентов и погашения кредитов должны финансировать свой оборотный капитал преимущественно за счет кредитов, привлеченных в данной стране. Однако часто необходимое финансирование путем размещения облигаций и долговых обязательств или привлечение кредитных ресурсов местных банков и страховых компаний не может быть гарантировано.

Таким образом, здесь возникают те же проблемы, что и при финансировании путем привлечения акционерного капитала (финансирование путем участия): чтобы получить на международном рынке капиталов необходимые кредиты, нужно участие концерна в целом, т.е. его штаб-квартиры, дочерних предприятий, на которые возложены финансовые функции, или банка концерна. Только в этом случае концерн будет достаточно солиден, чтобы совершать финансовые операции, например, на рынке евродолларов или на неорганизованном международном валютном рынке.

При этом концерн может привлекать необходимые финансовые средства через специализированные финансовые компании, находящиеся в оффшорных центрах с ограниченными правовой регламентацией и налогообложением.

В соединении с традиционными кредитными отношениями и эмиссией ценных бумаг в последнее время для международных концернов на европейском рынке было разработано множество новых форм финансирования (финансовых нововведений), применяемых в зависимости от конкретных условий и потребностей концернов.

Большое значение имеет поддержка, оказываемая концернам национальными и международными финансовыми организациями, например Международным банком реконструкции и развития, Международным валютным фондом, Мировым банком. При этом в некоторых случаях внешний собственный и заемный капитал концерны привлекают децентрализованно.

Международные концерны могут использовать еще две особые формы внешнего финансирования. При компенсационном финансировании (Back-to-back-Finanzierung) средства привлекают, подключая центральный банк страны инвестирования, где находится дочернее предприятие, нуждающееся в средствах. В этом случае штаб-квартира переводит необходимую сумму в центральный банк соответствующей страны, который в свою очередь переводит эквивалент этой суммы в местной валюте на счет дочернего предприятия концерна. Такая форма внешнего финансирования позволяет перенести валютный риск на привлеченный центральный банк, который вознаграждается за это по соответствующей процентной ставке. Привлечение третьего кредитного института позволяет дополнительно снизить риск, когда наряду с валютным риском существует еще и политический риск. В этом случае уменьшается опасность национализации, поскольку внутриконцерновые займы уже не признаются собственностью граждан данной страны.

Другой формой является параллельное финансирование. При планировании этой схемы внешнего финансирования совместно работают два международных концерна. При этом дочернее предприятие, нуждающееся в капитале, берет кредит у находящегося в этой же стране дочернего предприятия другого концерна. Предпосылкой для такого предложения денежных средств дочерним предприятием может быть наличие ликвидных средств, которые нельзя ни вывезти (из-за ограничений на вывоз капитала из страны), ни инвестировать по соображениям рентабельности (заблокированный капитал).

За пределами этой страны полученный кредит компенсирует штаб-квартира концерна. Правда, для заблокированного капитала не существует официального рынка и, кроме того, все операции с ним должны совершаться в рамках действующего законодательства.

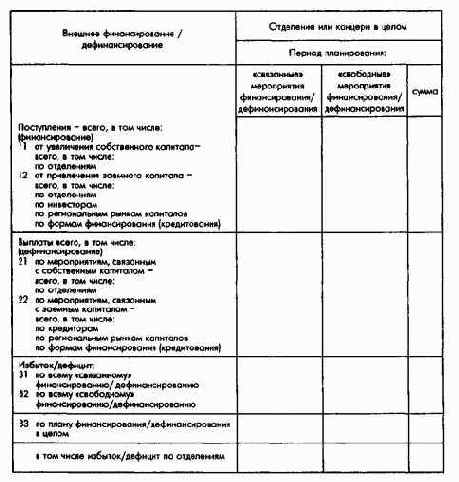

Рассмотренные особенности внешнего финансирования в концернах с учетом специфических отношений на рынке капитала и комплексных финансово-экономических международных связей отражаются в плане внешнего финансирования/дефинансирования, в котором как по дочерним предприятиям, так и по концерну в целом должны быть представлены данные об общих внешних поступлениях и выплатах денежных средств, а также их дефиците или избытке (рис. 172).

Рис. 172. Пример плана внешнего финансирования / дефинансирования по отделениям и для концерна в целом (без разбивки по плановым периодам)

Информативность плана внешнего финансирования/дефинансирования будет тем больше, чем в большей степени дифференцированы соответствующие финансовые мероприятия. Для международного концерна представляется целесообразным сформировать план таким образом, чтобы он позвонит контролировать платежные потоки в различных валютах.

Если в дивизионально организованном концерне дополнительно к денежным потокам, обусловленным движением товаров между дочерними предприятиями и внешней средой, появляются чисто финансовые связи, то постоянно возникают локальные дефицит и избыток денежных средств. Устранение дефицита и избытка с точки зрения эффективности и ликвидности концерна в целом делают очевидной необходимость централизованного финансового планирования.

5.5.3. Особенности интегрированного финансового планирования и контроля в концерне

Финансовое планирование в дивизионально организованных концернах служит для обеспечения их ликвидности и предотвращения неплатежеспособности юридически самостоятельных дочерних предприятий. Эти задачи решаются путем учета потоков платежей и объемов платежных средств, необходимых резервов ликвидности, возможностей кредитования при помощи соответствующих мероприятий и устранения возникающих дефицита или избытка платежных средств.

Так же, как и для обычных предприятий, для концернов существуют правила, которыми регулируется разработка финансового плана. Все платежные потоки и объемы платежных средств должны учитываться настолько, насколько это возможно и необходимо, прямым способом. Это означает, что суммы платежей прямо берутся из планов отделений, функциональных сфер деятельности и штаб-квартиры концерна. В то время как при косвенном финансовом планировании суммы платежей определяются на основании данных из планов издержек и выручки, затрат и доходов. Причем необходимо учитывать кредиторскую и дебиторскую задолженности как поступления и выплаты в соответствующих периодах.

Косвенное общеконцерновое финансовое планирование может также осуществляться на базе планового консолидированного баланса концерна. Однако консолидированные результаты труднее поддаются интерпретации.

При планировании с позиций обеспечения ликвидности концерна в целом и его отделений необходимо использовать соответствующие частные планы штаб-квартиры и этих отделений. Дня целей внешней отчетности можно показать справочно на основе приблизительного косвенного расчета потоков капитала по фактическим данным консолидированного баланса концерна источники капитала и направления его использования в концерне.

Финансовое планирование в концерне имеет ряд особенностей. Хотя финансовые функции в концерне, как правило, централизованы, многие вопросы, особенно в международных концернах, касающиеся платежей между концерном и внешними организациями, а также кассовые операции в рамках концерна, по крайней мере частично децентрализованы.

Оценка частичной ликвидности дочерних предприятий дает содержательную информацию для анализа. В рамках существующей в концерне организации финансово-экономических процессов возникающие или планируемые дефицит либо избыток платежных средств у дочерних предприятий могут компенсироваться централизованно штаб-квартирой или самостоятельно самими дочерними предприятиями после консультаций со штаб-квартирой.

Наряду с ожидаемым или уже существующим дефицитом либо избытком платежных средств у дочерних предприятий показывают распределение потоков средств во времени, что позволяет на уровне всего концерна своевременно предупреждать возможный кризис платежеспособности и разрабатывать мероприятия по его преодолению.

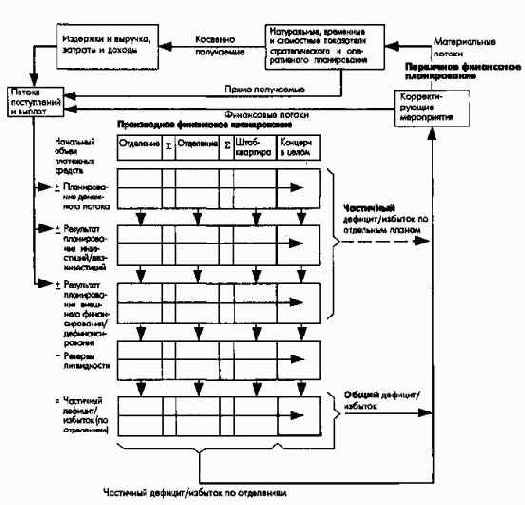

На рис. 173 представлена схема финансового планирования в концерне с дивизиональной структурой.

Рис. 173. Схема финансового планирования в концерне с дивизиональной организационной структурой

Детальный финансовый план концерна с учетом длительности соответствующих плановых периодов и известных сроков платежей легко агрегируется из детальных частных планов поступлений и выплат. Информационная ценность общеконцернового финансового плана заключается в том, что он, детально характеризуя локальные дефицит или избыток платежных средств дочерних предприятий и необходимые для их устранения мероприятия, показанные в частных общеконцерновых финансовых планах (плане денежных потоков, инвестиционном плане, плане внешнего финансирования), позволяет на деле осуществлять первичное финансовое планирование и проводить единую финансовую политику.

Следует еще раз отметить, что в концернах постоянно растут объемы и комплексность денежных потоков. Поэтому, чтобы избежать несбалансированности платежей, необходимо изучить и оценить в рамках финансового планирования большое число альтернатив, ориентированных на рентабельность и ликвидность.