Концепция и развитие контроллинга

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

5. Интегрированные планово-контрольные расчеты как составляющая концепции контроллинга

5.1. Концепция и развитие контроллинга

Понятие "контроллинг" происходит от английского глагола "to control", имеющего различные значения. В экономическом смысле это управление и наблюдение. Но поскольку эффективное управление и наблюдение невозможно без постановки целей и планирования мероприятий по реализации этих целей, то контроллинг содержит комплекс задач по планированию, регулированию и наблюдению.

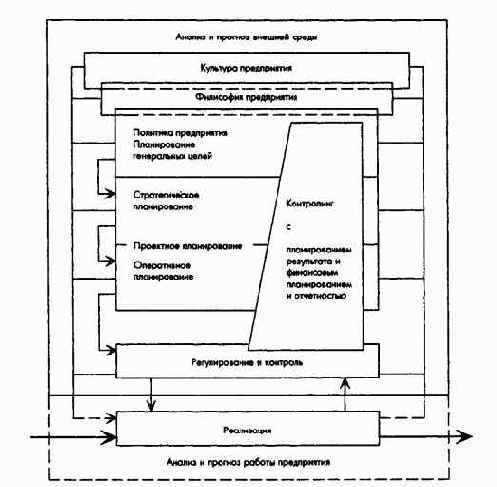

Согласно современному подходу контроллинг может интерпретироваться как информационное обеспечение ориентированного на результат управления предприятием. Задачи контроллинга, следовательно, состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимые действия (рис. 34). Таким образом, основная функция контроллинга состоит в поддержке руководства предприятия. Кроме того, будучи, например, членом правления или директората и/или руководителем отдела контроллинга, контроллер может выполнять первичные централизованные функции управления. Значит, контроллинг представляет собой одну из важнейших функций управления и поддержки управления.

Рис. 34. Контролинг в рамках управленческих задач предприятия

Если под концепцией в общем смысле понимать четко очерченное принципиальное представление о рассматриваемом предмете, то концепцию контроллинга можно определить как совокупность целей, задач, инструментов, субъектов и организационных структур.

Истоки контроллинга лежат в области государственного управления и уходят своими корнями в средние века. Уже в XV в. при дворе английского короля существовала должность с названием "Countroliour", в задачи которого входили документирование и контроль денежных и товарных потоков.

В современном значении слово " контроллинг как характеристика области задач на предприятии стало использоваться в США с конца XIX в. В 1880 г. должность контроллера (Controllers) была введена в железнодорожной компании Atchison, Topeka and Santa Fe Railroad, а в 1892 г. - в компании General Electric. Однако широкое развитие контроллинга началось только с 20 годов XX в. До великой депрессии слово "контроллер" на предприятиях оставалось неизвестным.

Основной причиной появления понятия контроллинга в экономической литературе называют прежде всего промышленный рост в США в конце XIX - начале XX вв., который вызвал усложнение процессов планирования и появление новых подходов к планированию на предприятии. Развитие американской промышленности и беспрецедентный рост размеров отдельных предприятий и сложности производств повлекли за собой соответственно необходимость улучшения методов управления, что в свою очередь потребовало адекватных и научно обоснованных методов производственного учета и более точного финансового контроля. Расширение области задач, связанных с бухгалтерским учетом на предприятии, кроме всего прочего, было вызвано и усилением государственного вмешательства в жизнь предприятия.

Повышение требований и усложнение учетных задач привели к тому, что ряд специфических задач казначея (финансового директора) и секретаря (ассистента правления) были переданы в ведение организационно оформленной службы контроллинга.

В значительной мере на развитие контроллинга и его внедрение на предприятиях оказал влияние мировой экономический кризис. Годы депрессии привели к осознанию того, что успешное руководство предприятием неизбежно связано с усилением внимания к внутрифирменному планированию и учету. Это в свою очередь привело к эволюции взглядов на контроллинг. Если вначале преобладало исторически-бухгалтерское видение контроллинга, и контроллер выполнял функции ведения учета и ревизии уже свершившихся хозяйственных событий, то со временем эти функции были расширены, что привело к необходимости понимания контролинга и его функций как ориентированных на будущие события.

Соответственно такому ориентированному в будущее рассмотрению задачи контроллера стали все больше связывать с вопросами планирования и контроля. Причем изменилось место контроллера в организационной иерархии предприятия. Контроллер вышел на один уровень с казначеем.

Особое влияние на развитие контроллинга оказал организованный в 1931 г. под влиянием экономического кризиса Controllers Institute of America, переименованный в 1962 г. в Financial Executive Institute (FEI) и представлявший собой профессиональную организацию контроллеров. Он существенно способствовал развитию контроллинга особенно тем, что систематизировал задачи контроллинга. Каталог задач контроллера и казначея по классификации этого института представлен на рис. 35 и 36.

| Задачи контроллера по классификации Финансово-административного института (Financial Executives Institute - FEI) (1962 г.) |

| 1 . Планирование Составление, координация и реализация планов предприятия как интегрированной части менеджмента при контроле хозяйственной деятельности. Планирование охватывает планы прибыли, программы инвестиций и финансирования, планы сбыта, бюджеты накладных расходов и нормативы издержек |

| 2. Составление и интерпритация отчетов Сравнение фактических результатов с плановыми и нормативными, составление отчетов, а также комментариев к ним для всех сфер менеджмента и собственников капитала. Эта функция включает определение принципов бухгалтерского учета и балансовой политики, координацию систем и процессов, а также подготовку и обработку необходимых данных, составление специальных отчетов |

| 3. Оценка и консультирование Консультирование со всеми менеджерами, ответственными за разработку директив и их выполнение в различных подразделениях предприятия, если речь идет о достижении поставленных целей и действенности этих директив, а также об организационных структурах и процессах |

| 4. Вопросы налогообложения Разработка и применение принципов и методов налоговой политики |

| 5. Составление отчетов для государственных служб Контроль и координация составления отчетов для государственных служб |

| 6. Обеспечение сохранности имущества Внутренний контроль и ревизия, а также наблюдение за страхованием должны гарантировать сохранность имущества предприятия |

| 7. Народнохозяйственные исследования Постоянное изучение расстановки экономических и социальных сил и влияний государственных служб, а также оценка их возможных воздействий но деятельность предприятия |

Рис. 35. Задачи контроллера

| Задачи казначея по классификации Финансово-административного института (Financial Executives Institute - FEI) (1962 г.) |

| 1. Привлечение капитала Разработка и реализация программ по обеспечению предприятия капиталом, включая проведение переговоров и поддержание необходимых финансовых связей |

| 2. Связь с инвесторами Создание и поддержка рынка ценных бумаг предприятия и в этой связи поддержание соответствующих контактов с инвестиционными фондами, банками, финансовыми экспертами и акционерами |

| 3. Краткосрочное финансирование Выявление и сохранение таких источников покрытия текущей краткосрочной потребности в кредитах предприятия, как банки и другие кредитные институты |

| 4. Связи с банками и финансовый контроль Соблюдение банковских соглашений, контроль за деньгами фирмы и ценными бумагами и наиболее выгодное их размещение. Ответственность за финансовые вопросы в сделках по недвижимости |

| 5. Кредиторы и дебиторы Текущий контроль, наблюдение за предоставлением кредитов клиентам и получением платежей дебиторов в соответствии с наступившими сроками оплаты, включая контроль специальных соглашений по финансированию продаж (платежи при продаже в рассрочку, арендная плата) |

| 6. Капиталовложения Целесообразное размещение капитала предприятия, а также разработка и координация принципов вложения капитала в пенсионные фонды или другие подобные способы использования капитала |

| 7. Страхование Забота о необходимом и достаточном страховании |

С середины 50-х годов в немецкоязычной экономической литературе также формируется определенный подход к контроллингу. Однако в ряде источников уточняется, что и до этого данную концепцию использовали экономические службы немецких предприятий. Причем, как правило, указывают на отдельные задачи, которые сегодня принято считать задачами контроллинга, но которые существовали в немецкой экономической практике до того, как контроллинг пришел из США. Однако, преобладающим считается мнение, что концепция контроллинга как совокупность целей, задач, инструментов, субъектов и организации была перенесена на немецкую почву лишь в середине 50-х годов.

В немецкоязычную литературу идеи контроллинга пришли из практики его применения на дочерних предприятиях американских корпораций. Однако в первые годы к контроллингу относились критически, что в немалой степени было связано с его неправильным пониманием или неточной интерпретацией. В частности, контроллинг отождествляли с контролем, а полномочия контроллера преувеличивались и расценивались как угроза для менеджеров. Со временем, апробировав на практике идеи контроллинга, его стали воспринимать позитивно, и возобладало мнение о возможности и необходимости переноса этих идей в практику хозяйственных отношений в Германии.

Если в США контроллинг рассматривался исключительно в прикладном смысле (был ориентирован только на практику), то в Германии и других немецкоязычных странах в 70-х годах стала развиваться теоретическая концепция контроллинга. До этого специалисты имели представление о контроллинге лишь из отрывочных публикаций практиков на данную тему.