Элементы стратегического и оперативного управления

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VI. Стратегическое и оперативное управление в концерне Даймлер-Бенц: философия и инструментарий

4. Стратегическое и оперативное управление на уровне бизнес-отделения на примере концерна Мерседес-Бенц (легковые автомобили)

4.2. Элементы стратегического и оперативного управления

Как уже говорилось, для руководства концерном Даймлер-Бенц был создан управленческий холдинг, главные задачи которого состояли в стратегической координации и общей ориентации отдельных полей бизнеса, а также в дальнейшей разработке общеконцерновой стратегии. При этом основу общеконцерновой стратегии образуют бизнес-стратегии отделений, что в свою очередь обусловливает потребность в координации и согласовании на уровне холдинга.

Следовательно, концепция стратегического управления должна, с одной стороны, отражать процессы, происходящие в бизнес-отделениях концерна, а с другой стороны, представлять рассматриваемые объекты на различных уровнях ответственности. Возникает вопрос о критериях. В итоге устанавливаются уровни принятия решений и отчетности в концерне, а с точки зрения Мерседес-Бенц, однозначно регулируются процедуры и формы согласования и представления обязательной информации.

При таком понимании ролей для поля бизнеса ЛА обязательным становится согласование с руководством концерна Мерседес-Бенц экономической политики и как следствие общей стратегии развития этого пол бизнеса, а также некоторых других межотраслевых вопросов. После того, как концерн был разделен на структурные единицы, несущие самостоятельную ответственность за результат, стало логичным согласовывать на базе стратегических установок с бизнес-отделениями в рамках планирования реализации конкретные цели по прибыли.

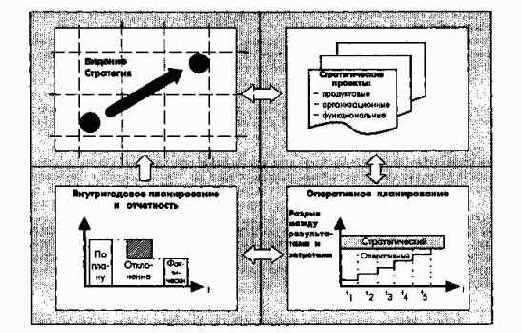

Схема на рис. 37 показывает не только взаимоотношения между полями бизнеса предприятия и бизнес-отделениями, но и дает представление о том, что в соответствии с многофакторной концепцией управления на каждом уровне планирования и регулирования бизнес-отделения, как правило, стоят задачи, носящие в одинаковой мере как стратегический, так и оперативный характер.

Рис. 37. Структуризация управленческих задач на Мерседес-Бенц*

* Задачи, полномочия, ответственность регулируются таким образом, что степень собственной или коллективной ответственности вышестоящего уровня управления определяется тем, в какой степени решения и мероприятия оказывают влияние на результат стоящей рядом структурной единицы. Для описания этого процесса необходимы определенные процедуры, которые проводятся при помощи классификации проектов (задач).

4.2.1. Стратегическое и оперативное управление на уровне продуктов/рынков

Для последовательной ориентации на потребителей продуктовому уровню управления придается решающее значение. На первом плане здесь стоят определение и оценка количественных и качественных результатов. Эти процессы, являясь соответствующей формой согласования целей, представляют собой важный инструмент управления. При этом речь идет о таких целевых показателях, как соотношение цены и стоимости, степень удовлетворения требований потребителей, качество и себестоимость продуктов. Последнее особенно важно при разработке продуктов, поскольку уже именно на этой стадии определяется 70-80% продуктовых затрат. С их учетом устанавливают ограничения по затратам при оптимизации процесса серийного производства.

Очень важен с точки зрения управления и уровень рынков; здесь согласовывают цели по объемам сбыта, рыночным долям и выручке от реализации продуктов; это важнейшая управленческая информация. Определение целевых величин зависит от возможностей оптимальной обработки рынка или проникновения на рынок и имеет конечной целью освоение всех доступных сегментов рынка. Важный критерий успеха здесь - структурированные соответствующим образом показатели производственного результата (прибыли) и сумм покрытия.

4.2.1.1. Продукты

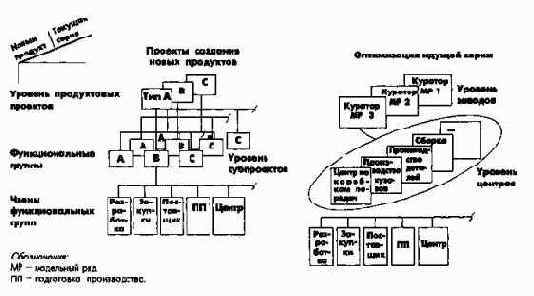

В рамках мероприятий по продуктовому планированию и разработкам приоритет в смысле содержательных и организационных установок имеют проекты создания новых продуктов по всем правилам проектного менеджмента. В этих проектах через функционально-групповую структуру1 определяются цели, содержательные аспекты (например, функциональность, эффект для потребителя и экономические критерии) и вклад децентрализованных структурных единиц (центров) и всех участвующих в его выполнении функциональных служб.

В информационной системе отслеживания проекта регулярно оцениваются промежуточные результаты с точки зрения соблюдени сроков, технических решений (уровень готовности) и затрат.

1 Под функциональными группами понимаются однородные или находящиеся в тесной взаимосвязи агрегаты и узлы (детали) автомобиля, для которых формулируется точная целевая установка, в особенности конкретные цели по затратам, чтобы последовательно реализовывать принцип управления целевыми затратами.

Процесс оптимизации текущего серийного производства (идущей серии) - задача прежде всего децентрализованных структурных единиц (продуктовых центров). В рамках этой задачи руководитель центра должен обеспечить содержательное соединение этапов разработки, снабжения, внутренней и внешней кооперации, а также содержательное разграничение и закрепление за исполнителями рабочих пакетов (комплексов работ). Координация этих мероприятий на более высоком уровне (между центрами) может осуществляться по каждому модельному ряду (базовой модели автомобиля)1.

1 Кураторами в этой ситуации назначаются специальные руководители, которые в случае необходимости инициируют процесс согласования между отдельными центрами.

Как показывает обобщенная схема на рис. 38, такой подход должен обеспечивать оптимизацию по всей цепочке создания продукта и на всех фазах его жизненного цикла.

Рис. 38. Организация процесса создания новых продуктов и оптимизации серийного производства

Для проектов создания новых продуктов в рамках стратегического планирования предпринимается организационно-управленческое и процессно-ориентированное упорядочение. Проекты разработки новых продуктов сопровождаются системой продуктово-проектного контроллинга с ориентацией на результат и затраты.

В отделении ЛА Мерседес-Бенц с учетом стратегического значения процесса создания новых продуктов на этапе разработки и организации серийного производства делают предварительную калькуляцию продуктов, привязанную к ключевым стадиям работ. На этом этапе главной задачей является описание общей и частных целей по затратам, а также согласование сроков составления основной калькуляции.

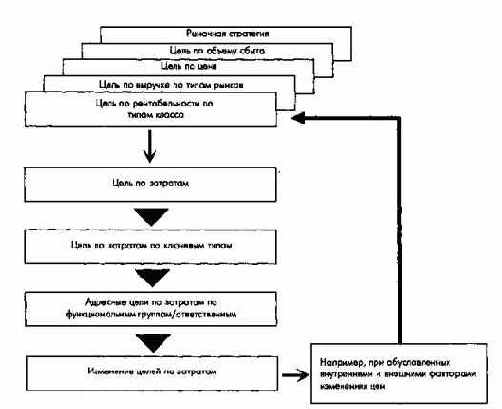

Важная задача продуктово-проектного контроллинга заключается в дезагрегировании и внесении изменений в описание целей по затратам. Цикл ориентированной на рынок постановки целей по затратам в духе планирования целевых затрат может быть проиллюстрирован рис. 39.

Рис. 39. Формирование и корректировка целей по затратам

4.2.1.2. Рынки

На уровне рынков действуют принципы управления, аналогичные тем, которые были показаны для уровня продукта. При освоении новых рынков, как правило, создается проектная организация, цель которой - решать постоянно возникающие комплексные вопросы относительно проектов по производству или созданию широкой сбытовой сети в стране. На первом плане стоит задача сохранения или расширения завоеванных позиций на освоенных рынках, что согласуется с процессом оптимизации серийного производства. Такая рыночная задача находится в области первичной ответственности определенного рыночного центра (сбытового предприятия).

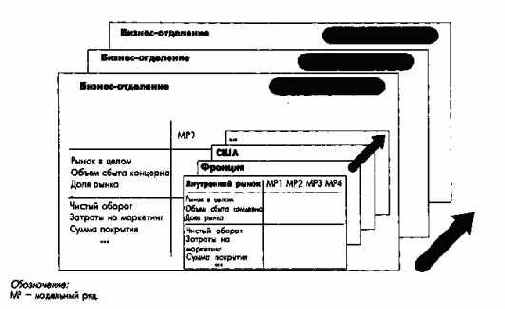

Для усиления ответственности рыночных центров за обработку закрепленных за ними рынков, а также для проведения процесса согласования целей необходима соответствующая управленческая информация. Для оказания такой поддержки особенно важен контроллинг показателей выручки. Здесь в центре внимания находится мониторинг компонентов выручки, который обеспечивает оптимальное использование инструментов сбытовой политики в соответствии со структурой потребителей и ситуацией с конкуренцией на рынках (рис. 40).

Рис.40. Управленческая информация в разрезе рынков и продуктовых групп (модельных рядов)

Управление, ориентированное на прибыль, на базе согласования целей не может быть направлено только на изолированное рассмотрение отдельных позиций по выручке. Для того чтобы представить менеджерам по рынкам показатели, позволяющие достичь цель, необходимо отразить динамику всех важнейших показателей развития рынка, т.е. наряду с элементами выручки, связанными со сбытом, требуется учесть специфические для работы на данном рынке затраты. Это делают с целью адекватного анализа отклонений по показателям суммы покрытия или прибыли.

В центре контроллинга показателей результата находится расчет сумм покрытия и рентабельности. Основу для этого образуют привязанные к определенным периодам показатели производственного результата.

4.2.1.3. Расчет производственного результата

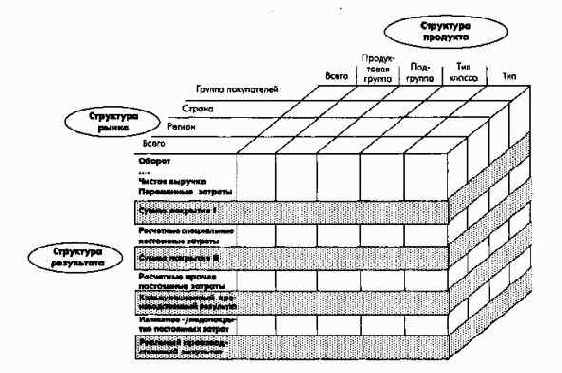

В системе контроллинга результата по периодам показатель производственного результата (ПР) рассчитывают на базе полных и неполных затрат. При этом в рамках принятых в концерне единых правил при расчете ПР учитывают имущество по восстановительной стоимости, калькуляционные затраты капитала и проценты на совокупный капитал (собственный и заемный).

На рис. 41 по вертикали показаны результаты в виде ступенчатых сумм покрытия. Отдельные позиции могут быть интерпретированы с экономической точки зрения следующим образом.

Рис.41. Структура расчетов производственного результата (прибыли)

Сумма покрытия I дает начальную информацию для оценки продуктовых групп/рынков и может быть использована прежде всего для анализа влияния, которое оказывают изменения объемов выпуска и структурные изменения (оптимизация производственной программы).

Сумма покрытия П характеризует доходность всей продуктовой группы или рынков и показывает их вклад в покрытие специальных постоянных затрат, обусловленных совместно используемыми мощностями.

Калькуляционный (расчетный) ПР образует основу для оценки позиции по доходности продуктов независимо от колебаний загрузки мощностей.

В реальном ПР становятся полностью видны негативные или позитивные эффекты (убыток или прибыль), возникающие при изменениях производственной программы по сравнению с некоторой определенной нормальной программой.

Горизонтальная структура расчетов ПР дифференцируется по продуктам и рынкам. Продуктова программа дифференцируется по группам продуктов. Подгруппы разделяются на модели (например, С-класс, Е-класс и S-класс). Типы класса предназначены для описания различных видов технического исполнения, например бензиновые или дизельные автомобили. Самый нижний уровень классификации, на котором показывают ПР, образуют типы транспортных средств, идущие на продажу (например, Е 280).

На уровне рынков дифференциация происходит по близости друг другу групп стран, объединяемых в регион (например, Европа). Группы потребителей страны разделяются дополнительно еще по важности. В соответствии с такой классификацией продуктов и рынков самую мелкую единицу (объект) планирования и регулирования образуют показатели выручки, суммы покрытия и результата в разрезе одного типа продукта и группы потребителей.

4.2.2. Стратегическое и оперативное управление на уровне отделений

На стратегическое и оперативное управление отделениями существенное влияние оказывают мероприятия и решения, принимаемые на вышестоящем уровне управления по продуктам и рынкам. Напряжение, естественно возникающее здесь, снимается с учетом интересов всего концерна. В принципе подход с позиций продуктов и рынков должен доминировать над стратегиями отделений. Разумеется, действует обратная связь между разработкой новых продуктов, освоением новых рынков (например, поставки третьим сторонам деталей и(или) узлов) и постановкой целей по наращиванию (или сохранению) конкурентоспособности на уровне заводов/центров.

Согласно приоритетам продуктово-рыночных стратегий на уровне заводов/центров концепция управления и организационного структурирования сориентирована на важные предпосылки организационного характера:

Именно последний аспект философии управления в бизнес-отделении ЛА автоматически приводит к смещению центра тяжести при выполнении централизованных функций в сторону комплексной разработки и реализации стратегии развития всего направления.

Однако это не означает, что задачи децентрализованных структурных единиц и центральных служб могут быть разграничены на стратегические или оперативные, поскольку формирование видения и стратегий является важной задачей и для децентрализованных структурных единиц. В любом случае эта задача может быть решена только в диалоге между заводами/центрами и центральными службами бизнес-отделения.

Важные задачи управления на Мерседес-Бенц ЛА - формирование стратегий, согласование долгосрочных целей, разработка мероприятий по реализации стратегий.

Процесс управления на уровне заводов/центров сопровождается ежегодным согласованием целей между ответственным за них членом правления бизнес-отделения и заводами. При этом наряду со стратегическими задачами рассматриваются и оперативные - обсуждаются конкретные цели по результатам, затратам, качеству и срокам.

Согласованные цели на заводах/центрах достигаются путем саморегулирования под личную ответственность; в течение всего года этот процесс контролируется по определенным коммуникационным каналам и отчетности. На рис. 42 показан единый подход к стратегическому и оперативному управлению на уровне заводов/центров.

Рис. 42. Управление децентрализованными структурными единицами/центрами как контур регулирования

Исходным пунктом в процессе управления и согласования целей является формулировка видения будущего и разработка стратегии. В соответствии с этим цикл планирования начинается со сбора данных для описания фактической стратегической позиции. На первом шаге нужно определить стратегическую потребность в мероприятиях, вытекающую из видения перспектив и собранной стратегической информации. Во всех случаях это ведет к инициированию различных проектов, в частности:

При трансформировании связанных с проектами мероприятий и целей для скользящего оперативного планирования одновременно показывают, каким образом преодолеть отставание от конкурентов. В рамках годового планирования, систематически сопоставляя плановые и фактические результаты, можно, с одной стороны, - отслеживать достижение целей, а с другой - делать выводы о стратегической позиции.

4.2.2.1. Управленческие и коммуникационные связи

Создание управленческих связей важно для разграничения задач, полномочий и ответственности на всех уровнях принятия решений. Поэтому в рамках реализованного в концерне принципа поддержки предпринимательства децентрализованные сбытовые единицы, создаваемые в форме рыночных центров (РЦ), включаются в систему единой продуктово-рыночной ответственности. Поэтому на этапе производства также необходимо разделение децентрализованных структур на транспарентные, по возможности однородные подразделения (заводы/центры). Структуризация центров проводится на основе различных критериев сегментирования; ориентированные на производственный процесс функции закрепляются за продуктовыми центрами (ПЦ) и центрами услуг (ЦУ). Критерии разграничения центров: ПЦ связаны непосредственно с выпуском продукции, а ЦУ выполняют функции вспомогательного характера по отношению к ПЦ.

Предпринимательское управление названными центрами требует установления управленческих связей между правлением бизнес-отделения и руководителями децентрализованных единиц (заводов/центров). Вне зависимости от общей ответственности правления, члену (отделу) правления бизнес-отделения, отвечающему за функцию "планирование и производство", с целью более тесного взаимодействия подчиняются ключевые производственные подразделения1

и технические межпроизводственные службы (ЦУ); член (отдел) правления, ответственный за функцию "коммерческие задачи", курирует поставщиков2

и коммерческие межпроизводственные службы. Небольшими специализированными заводами управляет один руководитель (директор) и подчиняются они одному члену правления, на крупных же заводах-изготовителях легковых автомобилей общие управленческие задачи распределены между двумя директорами.

Однако и здесь ответственность ключевых производственных подразделений и технических служб, с одной стороны, и подразделений-поставщиков комплектующих и коммерческих межпроизводственных служб, с другой стороны, четко корреспондирует с полномочиями ответственных членов правления бизнес-отделения.

1 К ключевым производственным подразделениям относятся агрегатные, штамповочные, заготовительные, лакокрасочные и сборочные производства.

2 К подразделениям-поставщикам относятся производства комплектующих деталей и узлов (например, сидений, водяных насосов, вентилей).

Кратко описанные выше управленческие связи требуют не только "перекрестной поддержки" со стороны центральных штабных отделов на уровне правления отделения, но и тесного взаимодействия при решении экономических и технических задач на уровне заводов, что в итоге приводит к взаимным услугам. Таким образом, и в децентрализованных структурных единицах классическое функциональное разделение четко уходит на второй план.

Создание центров делает необходимым налаживание информационно-коммуникационных связей не только между децентрализованными структурными единицами, но и между ними и центральными службами. В особенности отношения между правлением бизнес-отделения и заводами/центрами должны иметь характер тесного сотрудничества с целью обеспечить интеграцию стратегии бизнес-отделения и стратегий заводов/центров.

Решение имущественных проблем требует также определения полномочий для каждого уровня, ответственного за данную проблему.

4.2.2.2. Создание и функционирование центров

Создание организационных единиц (центров), несущих самостоятельную ответственность за результаты, служит прежде всего достижению или сохранению конкурентоспособности на всех уровнях. Поэтому создаваемые центры должны быть на уровне мировых стандартов, диктуемых наиболее успешными конкурентами, в связи с чем необходим не только детальный анализ, но и соответствующие организационно-управленческие предпосылки (рис. 43).

Рис.43. Этапы создания центров

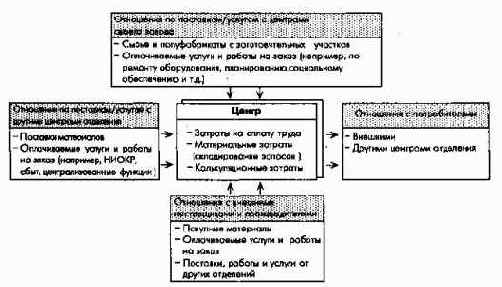

Посредством анализа проясняют исходную ситуацию в данном подразделении. Здесь на первом этапе необходимо обеспечить транспарентность отношений между поставщиками и производителями. Большую помощь в этом оказывает метод структуризации (рис. 44), когда для рассматриваемого центра (подразделения) определяют вход по материалам и услугам от внешних и внутренних поставщиков и выход по результатам работы, дифференцируемый по потребителям этого результата. В итоге выявляются все затраты, находящиеся в пределах контроля со стороны центра, причем следует стремиться к тому, чтобы руководство центра имело возможность контролировать как можно большую часть затрат, что обычно делает необходимым расширение полномочий руководства центров.

Рис. 44. Связи центра по поставкам/услугам

Система управления разработана на базе данных анализа и имеет целью обеспечивать в центре определенную свободу предпринимательских действий. Связи между структурной единицей, внутренними и внешними потребителями ее продукции в принципе следует строить по образцу рыночных отношений поставщика с клиентами. Каждый ответственный руководитель центра должен считать себя предпринимателем, для которого интересы клиента прежде всего и который стремится постоянно повышать эффективность работы своего центра. При этом следует так определять полномочия, чтобы новое понимание ролей в системе управления последовательно претворялось в жизнь. Поэтому нужно согласовывать выпуск продукции и контролировать ее производство, т. е. должны быть установлены тип и объем производства продукции, ее цена и качество. Кроме того, необходимо контролировать соблюдение этих условий при помощи соответствующего инструментария, помогающего поддерживать оперативное управление центром.

Ориентация центра на лучших мировых конкурентов требует прежде всего наметить круг мероприятий и провести комплексный анализ причин отставания. Важная основа для оценки степени отрыва от конкурентов - метод сравнения собственных затрат с затратами мирового лидера.

Для оценки отставания могут быть использованы различные методы: комплексный анализ деятельности конкурентов (Benchmarking); составление справок по закупаемой продукции конкурентов; обратный инжиниринг (Reverse Engineering); анализ тенденций развития внешней среды.

Комплексный анализ работы предприятий мирового класса вследствие необходимости ее количественной оценки сверху донизу и анализа причин является наиболее дорогим, но одновременно и наиболее обещающим методом, поскольку только он обеспечивает надежное определение позиции фирмы по отношению к конкурентам и тем самым круга мероприятий центра. Детальная информация, а также непрерывный и комплексный анализ процессов позволяют сделать первые шаги в изучении наиболее важных элементов затрат. Цель при этом состоит в исчислении ключевых затрат по каждому производственному процессу и в объяснении их отклонений от фактических затрат, чтобы в конце концов предложить конкретные рекомендации по их снижению.

Определенные различия в величинах и структуре затрат позволяют разработать стратегические мероприятия по преодолению отставания от главных конкурентов в области издержек. Однако соответствующие проекты и мероприятия должны ориентироваться не только на факторные издержки, но и выявлять инновационный, технологический и продуктовый потенциал.

При концептуальной проработке проектов и мероприятий необходимо четко разграничивать те из них, которые должен формировать сам центр, и выходящие за рамки компетенции центров. Для руководителя продуктового центра это означает, что в рамках своей ответственности он должен для достижения целей центра объединить усилия разработчиков, снабженцев, поставщиков, а при необходимости сотрудников других подразделений. При этом важно, что руководитель центра берет на себя не только координацию и инициирование, но и определяет основное содержание работ. В процессе генерирования мероприятий оказались полезными "круглые столы" (например, в форме цеховых собраний или кружков по затратам), что дает возможность использовать знания и опыт всех участников данного процесса.

На базе разработанных предложений по достижению или поддержанию конкурентоспособности центра с его руководителем согласовываются соответствующие цели, которые становятся директивами дл дальнейших шагов по реализации и дифференцируются по ответственным исполнителям, необходимым ресурсам и срокам. Цели согласовывают ежегодно, что сопровождается представлением текущей внутригодовой отчетности для регулярного контроля и в случае необходимости изменения самих стратегических и оперативных целей. Уровень достижения целей при этом является не только объектом постоянного обсуждения в ходе коммуникационного процесса, но и критерием успеха в ориентированной на результат индивидуальной системе оплаты труда.

4.2.2.3. Расчет показателей успеха (эффективности работы) центра

В рамках системы оперативного управления и регулирования работы центров расчет показателей эффективности этой работы является инструментом планирования, анализа и отчетности. Данный инструмент управления может рассматриваться в принципе с двух точек зрения. Во-первых, он должен служить руководителю центра в качестве индивидуального инструмента регулирования, а во-вторых, благодаря своей горизонтальной структуре позволяет существенно улучшить процесс управления бизнес-отделением ЛА в целом.

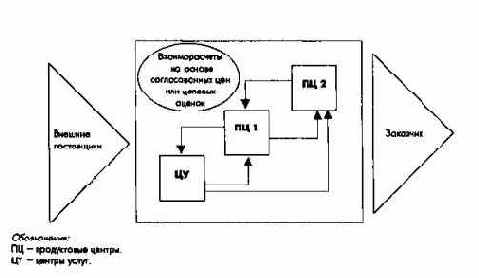

Решающее значение в процессе управления и регулирования имеет оценка результатов работы центра, поскольку его успех (прибыль) выявляется путем сопоставления результатов и затрат. В связи с этим согласование объемов работ (услуг) и цен между центрами важно для становления философии центров. В продуктовых центрах, работающих на внешние рынки, ценообразование осуществляется, естественно, с учетом конкурентной ситуации. Для центров, работающих на внутризаводские поставки (например, заготовительные производства), а также для центров услуг взаиморасчеты по кооперированным поставкам и услугам на рыночных условиях - более трудная задача. В таких случаях для собственного или смежных подразделений определяют и устанавливают в качестве целевых показатели затрат, ориентированные на конкуренцию.

Ориентирами служат затраты главных конкурентов, выявленные в ходе анализа (рис. 45).

Рис. 45. Внутрипроизводственные взаиморасчеты

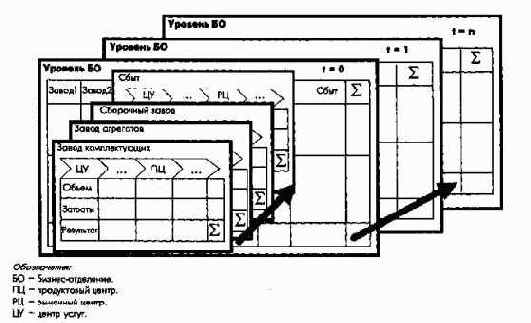

Показатели успеха (результата) центров (достижение ими согласованных целей по затратам и объемам) отражаютс в соответствующей системе планирования и отчетности, в которой предусмотрена возможность консолидации данных на более высоком уровне (рис. 46).

Рис. 46. Система планирования и отчетности

4.2.3. Стратегическое и оперативное управление на функциональном уровне

После того как одномерные, централизованные и функциональные структуры отошли на Мерседес-Бенц на задний план, возникла потребность согласовывать действия между менеджерами на функциональном уровне, с одной стороны, и менеджерами на уровне продуктов/рынков и отделения, с другой стороны. Поэтому функциональные стратегии нельзя разрабатывать и реализовывать изолированно от бизнес-стратегии. Классические основные и вспомогательные функции предприятия: разработка, снабжение, производство, сбыт, управление персоналом, логистика, контроллинг - могут быть определены в виде свода правил (регламента). Стратегические и оперативные решения, эффекты которых проявляются на уровнях продуктов/рынков и отделений, наоборот, всегда следует принимать только исходя из интересов предприятия в целом. Именно так нужно оценивать последующее описание некоторых функциональных стратегий.

4.2.3.1. Функциональные стратегии

При рассмотрении функции материально-технического снабжения главная задача состоит в необходимости оптимизации использования покупных материалов и сырья. Возможности освоения потенциала в сфере снабжения заключаются не только в применении альтернативных материалов и способов их обработки, концентрации объемов закупок у одного поставщика или установлении связей с новыми поставщиками, прежде всего из зарубежных стран, но и в интенсификации сотрудничества с отраслями, производящими сырье и комплектующие (например, при помощи метода синхронного инжиниринга). Именно последний подход дает существенные шансы на усиление совместно с поставщиками рыночных позиций и снижение затрат.

По сравнению с практиковавшимися в прошлом подходами интеграция поставщиков в рамках процесса создания продукта, а также при оптимизации серийного производства осуществляется на все более ранних стадиях и во все больших масштабах. Разработчики, покупатели, поставщики и руководители центров должны совместно готовить и проводить "круглые столы" по проблемам кооперации в области снабжения. При этом на первом плане должны всегда стоять интересы клиента.

Ориентация на клиента стоит на переднем плане и при реализации функций управления персоналом. Эта работа также должна строиться на предпринимательском подходе. В качестве примера можно привести некоторые принципы предпринимательского подхода к управлению персоналом: разработка новых моделей использования рабочего времени; формирование новых систем оценки результативности и оплаты труда; интеграция различных видов деятельности в единый блок (в рамках группового метода работы).

Ряд проблем функционального управления связан с требованиями по оптимизации всего цикла создания стоимости. При этом затрагиваются не только вопросы географии производств, но в конце концов и установления оптимального уровня вертикальной интеграции. При разработке функциональных стратегий должны быть рассмотрены производственные технологии, стратегии развития мощностей и инвестиционные стратегии, а также вопросы кооперирования применительно к местам размещения производств.

Большое значение на функциональном уровне управления имеет учет влияния логистики на весь процесс создания стоимости, особенно на фоне связанного с созданием новых продуктов увеличения числа вариантов автомобилей и применяемости деталей, что увеличивает затраты на логистику. Все мероприятия при этом должны быть направлены на достижение общей оптимизации логистических процессов внутри децентрализованных структурных единиц (центров) и между ними. Оптимизация всех процессов, как специфических, так и общих для различных мест размещения производств возможна, однако, только в той мере, в какой могут быть выявлены влияющие факторы и соответствующие им затраты.

Поэтому остановимся на описании инструментария такой функциональной сферы деятельности, как логистика.

4.2.3.2. Инструментарий логистики

Оптимизация процессов логистики и тем самым затрат на нее возможна только при кооперации всех продуктовых центров. Здесь важно рассмотреть такие функции, как поставка, транспортировка и складирование, организация производственных процессов, разработка продукта, отвечающих требованиям логистики. Поэтому целесообразно объединять логистические задачи, привязанные к местам размещения производств, "под крышей" одного центра услуг.

Определение расходов на организацию процесса логистики на базе информации о затратах по местам их возникновения вызывает проблемы при разграничении объектов и планировании.

Предпосылкой для применения контроллинга в сфере логистики является внедрение системы расчетов плановых затрат по местам их возникновения и элементам и учет затрат по процессам. Причем главным для отдела логистики будут не калькуляции по проектам и продуктам, а планирование и регулирование деятельности этого подразделения и поддержка процесса согласования объемов работ. В итоге создается модель, основанная на данных о затратах и результатах и построенная по принципу модульного "конструктора".

Анализ и планирование затрат по логистическим процессам проводится по всем местам возникновения затрат.

Объединение логистики и контроллинга представляет собой не только подходящий инструмент для реализации целевых установок в области логистики, но и дает на основе точной информации более ясную картину затрат для принятия решений относительно продуктовой политики.